2012年一季度以来,私有化潮仍未减退,截至一季度末,已完成2家,新增宣布8家且仍在进行之中。

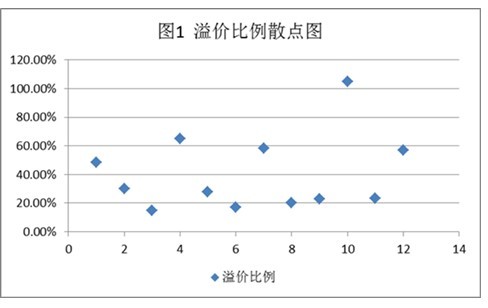

已完成私有化案例中,溢价最高者为环球天下(GEDU)达105%,溢价最低为同济堂(TCM),溢价14.8%,平均溢价水平为40.86%,见下图:

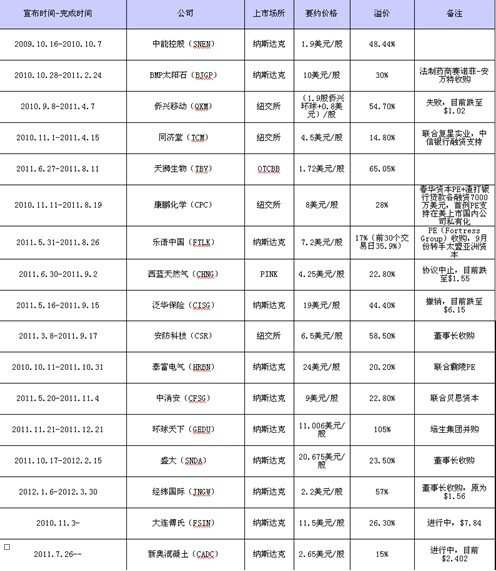

多数私有化是支付现金的形式,个别情况下采用股票加现金组合形式,如侨兴移动(1.9股侨兴资源股票+0.8美元现金)/股和中房信(1.75美元/股+0.6股易居)/股,已完成退市的12家采用的皆为现金支付形式。

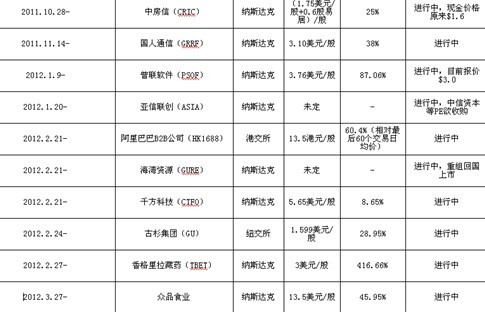

私有化要约资金来源上,有公司或高管自有或个人资金,债务融资(如泰富电气(HRBN)向国开行港分贷款4亿美元)或引进战略投资者、PE投资基金股权融资(如康鹏化学(CPC)春华资本提供一半收购资金及直接全程参与)等多种途径,其中股权投资者的身影有日渐增多趋势。下面是2011年以来境外上市公司私有化情况统计表(截至2012第一季度):

关于要约定价的问题,历来通常的做法是在前一个月或前半年的市价基础上,加上一定比例的溢价。就已完成私有化的公司溢价简单统计而言,溢价比例大约在20%~40%附近。

具体溢价比例的确定,可以根据相对估值法,视行业P/E平均水平等情况而定。下面是3点注意事项:

第一,理论上讲,要约价格不得低于公司的清算价值。由于中概股整体估值偏低程度严重,如果简单按照现有市价加上平均溢价比例经验法简单定价,难免出现集体诉讼风险问题。比如国人通信(GRRF)收购价格拟定为3.1美元/股(后提高至3.15美元/股),虽较现有市价溢价不少(38%),但较公司每股净资产价值(10.55美元/股)仍有较大差距。

第二,就P/E相对估值法而言,收购价格的P/E比值应当介于现有市盈率与未来重新上市后的可能市盈率之间,并且,要在未来重新上市可能市盈率基础上,扣除(比如A股)上市的重组成本与风险。

第三,换个角度理解,要约收购行为可以看作为大股东与小股东之间的博弈行为。而博弈的总筹码为大股东收购后通过重组为公司价值所带来的增值,即“控股权溢价”。收购价格定价可以理解为控股权溢价部分在二者之间的博弈分配。至于分配比例的均衡解要看博弈双方的力量对比。

( 编辑:佳佳)

相关文章