主权违约(英语:Sovereign default)是指一国政府无法按时对其向外担保借来的债务还本付息的情况,如债务重组;当期本金、利息未如期如数支付;债务总额超过国际货币基金组织贷款协议所规定的的最高上限。当一国政府充当该国主权债券的债务人时,由于政府自身在司法体系中的角色使其很难出现在他国的破产法庭上,因此政府可能会在这种缺少法律约束的情况下宣布其主权债务违约。

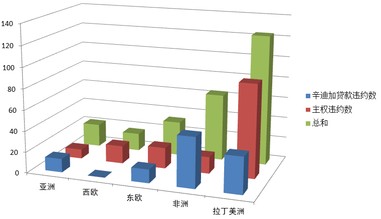

1824年-2004年全球各地区发生的主权违约事件数量一览。本图包含了一国政府对辛迪加银团违约的事件数量。

主权违约即可能是对国外借款人的债务违约,也可能包含对国内借款人的债务违约。当一国政府掌握有货币的发行权时,政府可以通过发行新的货币,以投放过量的货币来偿还本币债务,即内债,此时政府不会发生对国内债务的主权违约,这也是采用本币标记的主权债券在其国内享有最高信用评级的原因。但现实中由于政府超发货币会带来通货膨胀、本币币值波动等现象,因此其面向全部债权人债务总额是有上限的,当一国全部主权债务超过上限时,主权信用风险就会增高。

主权债务的违约概率某种程度上可以利用主权信用评级的等级,或者主权信用违约掉期的担保成本、不同主权债券间的息差进行参考。当主权债务市场上潜在的债券买卖双方均怀疑某一政府已无力或无意愿偿还其债务时,他们将会对主权债券潜在的违约风险要求更高的债券贴现率作为对这部分风险的溢价补偿。当这一贴现率大幅度超过无风险利率的时候,意味着国家将以极高的贴现率偿还债务,或者说,债券的市值大幅度缩水,此刻主权国家存在强烈的违约动机。

原因

实证研究证明引发主权违约的关键因素通常是债务人——政府在主权债务危机出现时的意图和行为,而非债权人。对于私人债务而言,当债务人已无力偿还其债务时,即便债务人的全部资产可能无法偿还所有债务,债权人都可以通过法律条文的规定申请明确的求偿,这一特点被认为是私人债务关系和市场存在的关键。然而对于主权债务而言,其用于担保的资产往往属于国家财富,在其国内法律体系中属于豁免部分。即便那些不属于豁免部分的资产,债权人也很难找到一家合适的法庭申请执行债务契约。这些技术上的问题使得主权债券的所有者往往难以在主权违约事件发生后进行程序性追索,也使得主权国家较之于私人部门更愿意违约。因此主权国家的代表政府对即将到期的债务的态度对违约是否发生存在显著影响。

通常主权债务违约发生前,其主权债券市场利率会显著高于同期的无风险利率。过高的债券市场利率将增加政府的偿债压力,迫使该国进一步通过发行新债偿还旧债,此时市场对其偿债能力的质疑将以要求更高的贴现率体现出来。当这一循环达到一国债务总额上限、或者偿付能力上限时,债务的违约将可能因政府无力支付下一期债务的本息,或大量债权人要求提前清偿债务而引发。

影响

Das等人(2008)将主权违约带来的影响以四种成本进行划分:声誉成本、国际贸易排除成本、国内经济体通过金融市场再融资成本和政府当局的政治成本。其特点是易于定性而难于定量。

参考已发生的主权违约事件,主权违约通常会导致该国主权债务的在短期的评级下降。主权违约的发生与债务评级的下降将给予潜在投资者消极的信号,从而使潜在投资者拒绝购买该国新的主权债券,使违约国更加难以从市场上融资。一个反向的论证基于对19世纪

美国各州政府债务违约的研究,研究证明在主权债务违约发生之后,愿意并确实偿付债务的州政府,能比那些继续拖欠债务的州从市场上获得更多的融资。

另一方面,对于新兴市场的私人经济部门而言,其所在国发生主权违约意味着私人经济部门在外部资本市场上融资的成本也将大幅提高。在1984-2004年的20年间,由于主权违约导致私营部门通过外部市场融资的数量减少了40%,并且这一影响的持续时间延续至主权债务危机发生一年之后。对应的,针对违约国的外国直接投资(FDI)数量也会下降,来自原债权国的投资减少更加明显。而双边贸易额的减少更可持续长达15年。这种贸易的减少可能是潜在投资者对该国信用和风险的评价反应,也有可能是主权债务的债权人对这些国家的投资进行了惩罚性的限制。这些因素共同收紧了面向主权违约国家的现金流,因而增加了该国私营部门通过市场融资的难度。

由于新巴塞尔协议对协议各国商业银行的核心资本充足率组提出的新要求,低于最高信用评级的主权债券将会因其存在的风险、较低的安全性和流动性被排除出核心资本之外,这将导致大量银行不得不改变其核心资本结构并出售掉这部分主权债券。由于政府发行的主权债券的主要卖家往往是大型银行,一国主权债务违约带来的影响将是全球性的。Borenzstein和Panizza(2008)通过分析亚洲和拉丁美洲主权债务违约现象时,发现主权违约将迫使中央银行和其他银行进行类似“再资本化”的行为,有可能因这一行为对银行流动性的要求触发当地银行部门的系统性风险。

Alichi(2008)认为当一国国内经济十分脆弱时,此时政府会发生类似私营经济体的战略违约。通常主权违约的解决方式是通过与主要债权人的谈判达成重组。如1961年组成的巴黎俱乐部承担了大量对低收入国家进行债务重组的安排。但主权国家面对外部偿债压力的反应是双向的:一方面主权国家会为寻求未来可持续的融资渠道而提高还债意愿;另一方面,主权国家也会试图考虑通过拖延偿债以在谈判换取有利的条件,如偿还时限的延长、利率的下调甚至本息的减免,并承担偿还债务后国内经济衰退的风险。因此主权国家存在主权债务违约前、后与债权人博弈的意愿和可能。

主权违约事件列表

• 拉丁美洲经济危机

• 1994年墨西哥经济危机

• 1998年俄罗斯金融危机

• 阿根廷债务重组

• 欧洲主权债务危机