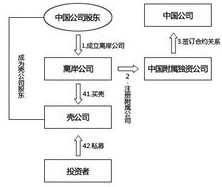

�����չ���Reverse Merger ���ֳ�������У���ָ�����й�˾�ɶ�ͨ���չ�һ�ҿǹ�˾�����й�˾���Ĺɷݿ��Ƹù�˾�����ɸù�˾�����չ������й�˾���ʲ���ҵ��ʹ֮��Ϊ���й�˾���ӹ�˾��ԭ�����й�˾�Ĺɶ�һ����Ի�����й�˾70%-90%�Ŀع�Ȩ��

���

���չ����ڹ�˾�չ��ϲ���һ��������ʽ����

�����Ѿ��г��õ���ʷ���ǹ�˾��Ʊ���еĽݾ���Ŀǰ�����÷��չ��Ĺ�˾Խ��Խ�࣬ÿ������Ƕ����еĹ�˾�� IPO ��ʽ���еĹ�˾������������ƽ�����߾�Ϊ 350 ���ң���

һ�����͵�����������������ײ�����ɡ�һ����ǽ��ף������й�˾�ɶ����չ����й�˾�ɷݵ���ʽ�����Ի���Եؿ���һ���Ѿ����еĹɷݹ�˾�������ʲ�ת�ý��ף����й�˾�չ������й�˾�����Ʒ����й�˾���ʲ���Ӫ�ˡ�

�չ�����

���������ͼ����Ҫ��ʾ�˷����չ�������˳���˾�ṹ�����У��Ƿ����˽ļ������Ҫ��������������ڷ����չ��ľ��岽�裬�����������⡣

����ѡ�н鹫˾

�����չ�������ϸ����

�н鹫˾�ڷ����չ������˷dz��ؼ������á�ͨ������Щ��˾�Ա������ʱ��г����Ƚ���Ϥ�������й㷺�����������ǿ������й�����Ӫ��ҵ�ƶ������չ��IJ��ԣ��������й���˾�ڱ����ʱ��г���Ѱ�ҿǹ�˾��֤ȯ����˾���������������ʦ�е���ػ������н鹫˾�����ͺܶ࣬�е���רҵ�IJ�����ѯ��˾���е���һЩ˽��Ͷ�ʹ�˾��������ڽ���������ͨ�������չ���½�������й���˾Խ��Խ�࣬������Щҵ����н鹫˾Ҳ����������������Ҫ���ѵ��ǣ������������з����չ����й���˾Ӧ�ý���������Щ�н鹫˾�����������ں�ͬ����ȷ�涨˫����Ȩ���������Ա����Ժ���ܳ��ֵľ��ס�

������Դ��ɸѡԭ��

��ѡ�ǹ�˾����Ҫ��һ������ѡ��һЩ�Ƚϸɾ��Ŀǡ���ν�Ƚϸɾ��Ŀ���ָ��Щû���κ�ծ��˾��Ӫ��ʷ�Ƚ������û���κη��ɾ���������������Ŀǹ�˾��ͬʱ���ǹ�˾һֱ����������֤ȯ������Ҫ��ʱ�������걨�͵Ǽǣ������ʸ����������⣬�ǹ�˾��Ҫ���㹻�Ĩ����ڹɷݨ��ͨ����ڹɶ��������Ժ��������ʵĹ滮���ǣ��ǹ�˾Ӧ������ӵ�� 300 ���ֹ��� 100 �����ϵĹɶ������������ǹ�˾�Ժ���Ҫ��̫���ʱ��;��������������ƺ���Ȼ����ǹ�˾һ�㶼���һЩ��������ʡȥ�ܶ���鷳��

����ѡ�ǹ�˾ʱ��������Щ���۲��ߵĹ�˾һ��Ҫ���ע�⡣��Щ��˾�����dz���ҵ��ͣ�ͣ������걨����ƶ�û����ɡ����������Ĺ�˾����Ҫ���ܳ���ʱ��������֤����Ǽǡ��걨������̿��ܺ���������û��̫������

һ�����չ��ǹ�˾ʱ����Ƿ������ɳ���ʦ�ͻ��ʦ���������Ե��飬���ǹ�˾Ҳ����з��������Ե��顣�ǹ�˾Ӧ������Ƿ��ṩ����֤���飬֤���ǹ�˾�Ĺ�Ʊ���Խ��ף�������ƱҲ����֤ȯ�� 144 ����Ĺ涨��

������Դ������

����Դ���¿��Է�Ϊ�ĸ����࣬�����U

�� �걨���ҽ��Ŀ�

�ǹ�˾����������֤��������걨������������һ���������������ù�˾�Ĺ�Ʊ��������걨���ҽ��Ŀǡ����ֿǹ�˾���չ�������������ҾͿ��Խ������н��ס�

�� �걨�����Ŀ�

����ǹ�˾����������֤��������걨������û�������������ù�˾�Ĺ�Ʊ�����ֿǹ�˾���չ���ɺ� 4-6 �������ҿ������н��ף����ļ۸������������һ��Ĺ�˾��

�� û���걨���ǽ��н��Ŀ�

����û���걨ȴ�н��ĿǶ�����ڼ���ϵ͵ij��⽻���г�����������ǰ���嵽�ķ۵��г��Ͼʹ������������͵Ŀǹ�˾���չ�����ǹ�˾������Ҫ 6 ���µ�ʱ��������н��ס�

�� ���걨�����Ŀ�

�չ�û���걨��û�н��Ŀǹ�˾��Ǯ��Ƚϱ��ˣ�����Ҫ�϶���ƺ�����һ��Ҫ��9 ��12 �²������н��ס�

���ǹ�˾�ľ�Ӫ����

�� �Ʋ��ǹ�˾

�Ʋ��Ŀǹ�˾�Ǿ���Ժ�ö��Ѿ��Ʋ������й�˾�����������Ʋ����Ĺ涨�������Ʋ��Ĺ�˾����������е�ծ������ϣ�������һ���Եؽ���˹�˾��ծ��ͷ��ɾ������⡣��Ȼ�������й�˾�Ѿ������Ʋ����������������ʸ��ڣ�ͬʱ��˾��Ȼ����ӵ�������϶�Ĺ��ڹɶ�����ˣ����˾�ͳ�Ϊ�˱Ƚ�����Ŀǹ�˾��

�� ֹͣӪҵ��

���Ʋ��ǹ�˾��ȣ�ֹͣӪҵ��û�б���Ժ���ծ��ͷ������Ρ�����һЩ��Դ��˾����Ϊ��Դ��Ŀ�ݽߣ�������ͣӪҵ��״̬����˾��û�г����ʲ���ծ�������˾�������ʸ�Ҳ���Ա�����

�� �հ�֧Ʊ�ǹ�˾

�հ�֧Ʊ�ǹ�˾��ר�ŵ������չ��Ŀտǹ�˾�����˾�ڳ���֮����Ҫ������֤����˵������˾����Ӫ�κ�ҵ��ʮ���ĩ�����˾�dz����У�������������֤�����ǿ�˼�ܣ�ʹ�����˾�����������˺ܶࡣ

�� �ֲ��

�ֲ����һ�����й�˾������ҵ���һ���ݷֲ����������ʹ�ֲ�˾ͬ�����������ʸ��������ֹ�˾��Ȼ����ҵ��Ӫ�����Կ��ܻ�����Ӧ��ծ����ߣ����Խ���������й�˾�����ɼۻ���һ���İ�����

�� 504 �Ǻ� 419 ��

504 ���Ǹ�������֤ȯ���й�ֱ�ӹ������� (Direct Public offering) ���������ļ���ʽ������Ĺ�˾����������֤�����ύ���йصĵǼ��걨�ļ����� OTCBB �����γɵĿǹ�˾��ֱ�ӹ����������Ż���������������ֵ�һ�ֹ������з�ʽ�������˲���Ҫͨ��Ͷ�����л��Ǿ����˵��м价�ڣ�ֱ���������繫�����й�Ʊ�����ַ��з�ʽ�O���ʽ��ģ��С��һ���� 500 ����Ԫ���¡���419 �ǹ�˾�ij����ǰ���嵽�Ŀհ�֧Ʊ�ǹ�˾�dz����ơ�

����˾������밶��˾�Ľ���

ѡ���ǹ�˾�Ժ�ͨ��Ҫ���й���˾�������顣�����ԭ�����������Ȩ���������棬���ٹ������Ż����úͳɱ���͵Ȳ�һ���㣬Ŀ����Ƿ��ϱ����й�֤ȯ�����Ҫ��ͬʱΪ�Ժ�˾�ڱ����ʱ��г���һ�����ʴ��»�����

�ӹ�ȥ�����й���˾�ɹ��ڱ������з����չ��ľ��鿴�������밶��˾�Ǿ�����ȡ�İ취�������밶��˾����Ϊ�й���˾���뱱���ʱ��г����췽�㣬ͬʱ�ֿ��Թ��һЩ�й��й����߷�������ơ�����һ����Ҫǿ�����ǣ��й���˾���������з����չ�Ӧ�������й��ͱ����йع��ҵ����߷��档�����밶��˾��Ϊ�˷��㹫˾�ڱ����������ʣ�����������ת���ʲ�������Ӧ�����������ֶν�ԭ�ȵĹ����ʲ�ת���˽�вƲ���������Ϊ����Ҫ�ܵ��й����ɵ�����Ҳ�DZ����ķ��������ܽ��ܵġ�

Ŀǰ�����ϱȽ������ĺ���ע��ذ���Ӣ��ά����Ⱥ��������Ⱥ���Ͱ�Ļ��ȵ�������Щ����ע���Ϊ�������˾������ע�ᣬ�ṩ�˶�������ͷ������U��ȫ���ܡ��������������걨�걨�����˰�����Ե��Ӽ�����˰�����������Ƶȡ���ʵ�ϣ���Щ����ע������й��ߺ컹����Ϊ�������й���˾���������Ш�����Ҫһ����������ŦԼ֤�������е��й���˾֮һ�Ļ����й��������ڰ�Ļ��ע��Ŀعɹ�˾���˺����������Ҳ������ͬ����������ͨ�������ǽ����ַ�����֮Ϊ������С��ڿ���Ⱥ���Ͱ�Ļ��ע��Ĺ�˾���˿��Ե������ȵ����������⣬�����Ե�����������С�����Ⱥ���Ľ���ҵ�dz�����Ǹ��ֽ��ڻ�����Ͷ�ʻ�������볡������ά����Ⱥ�����ǵ�ǰ�����������밶��˾ע��أ����й�ͳ�ƣ����� 29 ��������˾������ע�ᡣ

�ڿ����Ͱ�Ļ��ȵ�ע��Ĺ�˾����Ϊ�ڱ������д�������㣬���Թ�˾��������ܻ���һЩ������Ӱ�졣��˾����һֱ�DZ�������Ͷ���ߺ���Ͷ������Ϊ���ĵ����⣬��Щ���Ԩ���˰���è����й���˾����������Щ�����ġ����������������к������ʱȽ����ѣ�������ۻ���۽��������ʡ����ԣ�����������ɣ��й���˾Ҳ���Կ����Ԩ��������ݨ����뱱�����ʱ��г���

�������չ��е�˰����

����ǹ�˾������Ȼ����һ�����ʲ�������ǹ����о�Ҫ��˰�����ؿ��ǽ�ȥ�����磬���һ�ҹ�˾�ʲ��������ֵ��100 ����Ԫ�����г���ֵ��500 ����Ԫ������������˰����������Ҫ֧����Ӧ������˰�����ʱ�����˰�������ڻ����Щ�ʲ������۾ɵĻ�����Ȼ�������ֵ100 ����Ԫ��������۾��ṩ��˰�յֿ��ϵ��Żݡ�ʵ�ʲ��������У�����˫��Ӧ�ø�������˰�����йع涨�������չ����ʲ��������ֵ��ʹ�����г���ֵ���������˫�������Ի��˰���ϵ�ʵ�ݡ�

��������

���������������������˷dz��ؼ������á������̵���ĿҲ����˹��˶�������ƵĹ�˾��һ��Ҫ��֮һ������ OTCBB ���еĹ�˾����Ҫ�ǿ��������ṩ���ۡ���Щ��˾�պ����뵽������Ľ������������У���һ��Ҫ����㹻�������̵�֧�֡�

���� OTCBB ���к�����ʷ���

���й���˾���ԣ��� OTCBB ����ֻ�ǽ���̤���˱����ʱ��г��Ĵ��ţ�����û�л�ø�����ʽ�֧�֡������˽��� OTCBB ���к�����ʷ������Ե�������Ҫ��ʵ���ϣ����������ʲ���Ҫ���Ⱥ�֮�֡������й���˾�ڱ������з����չ���ͬʱ��һ���������ʡ������ʷ����ϣ�Ŀǰ���Dz����ʱ�˽ļ������ǰ���ڽ��ܱ����ʱ��г����ʹ���ʱ������˽ļ�������ܣ���Ϊ������һ����������֤�����������ʷ������ҽ�������������ɣ����Ա��ܶ��й����ɡ�������������֤�����������ʷ�ʽ���������ڷ��ۼ�С��ֱ�ӷ��У�ֻ��ʹ�õIJ����Ƿdz��ձ顣

�¹����������ڷ����������������Ĺ�ƱҲ�ǹ�˾���Կ��ǵ����ʷ���������Щ������Ҫ��������֤��������������ҪƸ��Ͷ�е��н���������Է��ýϸߡ��¹���������ʦ�ѡ��걨�Ѻ���Ʒ��� 15 ����Ԫ���ң������̵�Ӷ���������ϣ������¹ɵķ���һ��������״ι����ķ��á����������������Ĺ�Ʊ��ɱ������� 40 ����Ԫ�� 100 ����Ԫ��

���ڹ�˾�� OTCBB ���к��Ʊ������ͨ�����ڷ��ջ����˽�˻����������Ҳ����ߣ������й���˾Ҳ��������������ֱ��Ͷ������Щ���ǡ�ԭ���ϣ��й���˾Ҳ�����ڽ��ڻ�������������ʻ��Ƿ���ծȯ�������ڸո��ڱ������е��й���˾���ԣ����������ܻ��������ϴ����ѡ��й���˾�Ƿ���Գɹ����������ڸ����ϻ���ȡ���ڹ�˾������֣�����ǹ�˾��Ʊ�Ƿ���������ԡ���Ȼ����ָ�� OTCBB ���еĹ�˾�����������ϲ��ֻҪ��˾������DZ������������Ͷ���ߣ��ɹ����ʲ���û�п��ܡ�

�����к����¶��ά��

��Ϣ��¶��֤ȯ�����Ļ����� 1933 ���̨�ġ�֤ȯ�����ĺ��ľ���֤ȯһ���г�����Ϣ��¶��1982 �꣬����֤����Ϊ�˼���������Ϣ��¶�Ĺ������ƶ��ۺ���Ϣ��¶�ƶȣ����ǵ�ǰ���������й�˾��ͬ���ص������к����¶��ά�����й���˾�պ��������ʮ�ֹؼ��������ṩͶ���߹�ϵ������ط����רҵ��˾�����ṩ�ܴ�İ�������Щ���ڹ��ع�˾�Ա����ʱ��г��ĸ�����¶ԭ�Ƚ���Ϥ���ڻ���Ͷ���ߺ���Ͷ�����м�Ҳ�����й㷺�����������ڹ��ع�˾����Ϊ�ͻ���Ʋ�ͬ��Ͷ���߹�ϵ������ϵ�Ľ�������������ǵİ����£��й���˾�����ڽ϶̵�ʱ���������Լ���֪���ȣ����ƹ�˾���������ӱ����ʱ��г���ʵ���������һЩ����˾������ר�ŵIJ��Ÿ���Ͷ���߹�ϵ�����С�С��˾������Щҵ��ί�и�ר�ŵĽ��ڹ��ع�˾������

������֤����Է����չ��ļ��

���� OTCBB ������Ļ�Ծ������֤����Ҳ�ڲ�������Ŷ�������⽻��ϵͳ�Ĺ���������Щ½����̨�ļ�ر������UҪ������Ʊ�����ǩ�ֵ����ʦ��������������ίԱ��Ļ�Ա����ҵ������гɹ������� 5 ������֤�����ṩ 8K ���棬�������ϱ���ʱ�ޣ�����֤���ỹ��ǿ�˶� OTCBB �г������ҵ�IJƱ���顣���Ž���������֤����� OTCBB �ͷ����չ��ļ�ܻ������ǿ��

��������

�����չ��ɹ����������������ҵҪ����������������˵��ҵҪ�߱��ɳ��ԡ�������˵���Դ�ͳ��ҵ��������Ҫ�ﵽ20% ���ϣ��Ǵ�ͳ��ҵҪ�ﵽ30% ���ϡ�ͬʱ����ҵҪ�� 100 ����Ԫ���ϵ�˰�������⣬һ���������Ĺ����Ŷ��Լ�һ����˵����Ӣ��� CFO �ز����١�

1 ���� OTCBB �� NASDAQ �� OTCBB ���� NASDAQ ��û��ʲô����涨��ֻҪ���ﵽ NASDAQ Ҫ����������֤�ܻ� (SEC) ��������Ϊ NASDAQ ���й�˾����Ҳ��һЩ��ҵ�� OTCBB �г���Ʊ���ǵ� 80 ���������ѷ��ϵ� NASDAQ �г����������� OTCBB �г�����Ϊ�ɼ۸ߵͲ����������Ǵ����ĸ��г������ؼ���ȡ������ҵ��������ҵ���û���

2 ���� OTCBB �� NASDAQ Ҫ�����£������ NASDAQ �г��ʸ�� ��������֤�ܻᣨSEC���ύ���� ���������������Э�� ��ɼ۴ﵽ4 �������ϡ�

���� 1 ����˹���ȫ��֤ȯ�г����б�

|

Ҫ�� |

��1 |

��2 |

��3 |

|

�ɶ��ʲ���ֵ |

1500����Ԫ |

3000����Ԫ |

�� |

|

��ֵ |

�� |

�� |

�� 7500����Ԫ |

|

���ʲ� |

�� |

�� |

�� 7500����Ԫ |

|

������ |

�� |

�� |

�� 7500����Ԫ |

|

�����루���һ������������ȣ� |

100����Ԫ |

�� |

�� |

|

��Ӫ���� |

�� |

2�� |

�� |

|

������ͨ�� |

110��� |

110��� |

110��� |

|

������ͨ����ֵ |

800����Ԫ |

1800����Ԫ |

2000����Ԫ |

|

��ɼ� |

5��Ԫ |

5��Ԫ |

5��Ԫ |

|

�ɶ���100�����ϣ� |

400 |

400 |

400 |

|

������ |

3 |

3 |

4 |

���� 2����˹���С���г����б�

|

Ҫ�� |

�� |

|

���ξ��ʲ� |

400����Ԫ |

|

��ֵ |

5000����Ԫ |

|

������ |

750��000��Ԫ |

|

�����һ������������ȣ� |

|

|

��Ӫ���� |

1�� |

|

������ͨ�� |

100��� |

|

������ͨ����ֵ |

500����Ԫ |

|

��ɼ� |

4��Ԫ |

|

�ɶ� |

300 |

|

������ |

3 |

�����չ�������IPO���е�����

�������ʱ��г������пɷ��״ι����������кͼ�����У������չ������֡�

��һ�����״ι�������������ȣ������չ��������ŵ㣺

�����в���ʱ��̡����������չ���Լ��Ҫ3-9���µ�ʱ�䣬�չ����й�Ʊ���Ŀǹ�˾��Ҫ3���£��չ���ֹͣ��Ʊ���Ŀǹ�˾���ָ����Ʊ�г�������6-9���£������״ι�����������һ������ʱ��Ϊһ�ꡣ

�����гɹ��б��ϡ��״ι�������������ʱ�����������Ϊ�г��������������������Ƴ٣����������м۸�̫�Ͷ����ȷ�������ǰ�����з�������ʦ�ѡ����ʦ�ѡ�ӡˢ�ѵ�Ҳ����֮�����������չ����������������в���������ص�Ӱ�죬��������̵Ľ��룬ֻҪ�ҵ����ʵĿǹ�˾���ɣ���Զ��Գɹ������б��ϡ�

�����з��õ͡������չ��ķ���Ҫ�����״ι����������еķ��á��״ι����������з���һ��Ϊ75-100����������Լ8%�ij�����Ӷ�𡣷����չ�����һ��Ϊ50-70�������ӿǹ�˾�����ͬ������

�����������չ����к��״ι����������еIJ�ͬ���ڣ�

���״ι�������һ�����ɳ�������ɳ����ţ��������չ���ҪƸ����ڹ��ع�˾�������̹�ͬ���������ƶ��ɼ����ǣ������������ʡ�

���״ι�������һ����ɣ���˾������ʵ�����ʣ��������չ�Ҫ���չ��ɹ�����˾��Ϊ���й�˾��ͨ����Ч�����ƶ��ɼۣ�Ȼ������Թ�ļ��˽ļ��ʽ�����¹ɻ���ɣ����ж������ʡ��������ڹ�˾���η�������ʱ�ſ�ʼ���롣һ����η��л�˽ļ�����ʽ����200��-2000����Ԫ֮�䡣

�����չ�������ֱ�����У�IPO���ıȽ�

����������ʱ���

���������չ����д�Լ��3-9���£������ڽ��Ŀ���3������6���£�����ֹͣ���Ŀǵ��ָ�������6���µ�9���£���ֱ�����У�IPO��һ����һ�����ϡ���

�����гɹ��б�֤

ֱ�����У�IPO����ʱ��Ϊ�����̲�Ը���г������ᵼ�����з������Ѷ������������룬�ɹ�û�а��գ�1999����1/3��IPO�����أ�����ǰ�����з��ã�����ʦ�ѡ����ʦ�ѡ�ӡˢ�ѵȣ��Ѹ�ȥ���飻�������չ���������У���������й��̲����������ص�Ӱ�죬���гɹ����б�֤�ģ�ֻҪ�ҵ��õĿǹ�˾���ɣ�����������̵Ľ��롣��������������һ��ֻע���й���������ҵ���������г�����һ��˽Ӫ��Ϻ�����ҵ����ʹҵ���ܺã�Ҳ���л����ܳ����̵�������

������������õ�

�����չ��ķ���Ҫ��ֱ�����еķ��õ͡�IPO����һ��Ϊ120���������ϣ�����Լ8%������Ӷ�𣩣��������չ�һ�㲻����100�������ӿǵ��������ͬ����‘ 4�������չ��ɹ�����˾��Ϊ���й�˾��˾�Ž������ʣ���ļ��˽ļ������

��ֱ������һ����ɣ����̿ɻ���ʽ𣻶������չ�Ҫ���ϲ����ƶ���Ʊ�����ж��η��У������¹ɻ���ɣ����ܴ��м����ʽ𡣴�ʱ�����̿�ʼ���룬����˾��Ϊһ�������й�˾�������̵�ȻԸ������¹ɵķ��С���

��ֱ�������ɳ�������ɳ����ţ��������չ���ҪƸ��“���ڹ��ع�˾”��“������”��ͬ�������ƶ���Ʊ���ǡ���

��ֱ��������ֱ����NYSE��NASDAQ��������٣�1999�꣬ȫ����380��IPO���������չ���ӹ�̨OTCBB����ʼ�����г�ʱ���ٽ��������г�����

��ֱ�������뷴���չ��ıȽϡ���

|

|

IPOֱ������ |

Reverse Merger���չ� |

|

���� |

$1,000,000���� |

$500��000-$700��000 |

|

ʱ�� |

һ������ |

3-6���� |

|

�ɹ��� |

û�гɹ���֤ |

�гɹ���֤ |

|

���� |

�����ڵ��ʽ𣬵����л���� |

�ɶ��η�������˽ļ���������� |

��ȡ����

�����й���Ӫ��ҵ���ԣ�Ҫ���������״ι������з�ʽ�����Ѷȴɹ�����С����������������(underwriter) ����ֻ��ע�й���������ҵ���������г�������˽Ӫ�������ҵ����ʹҵ���ٺ�Ҳ�ѵõ����������̵Ĺ�ע����ȡ�����չ���ʽ�����Ա����״η������п�������;ʧ�ܶ����ܵIJ�����ʧ�����ܳ��������������������гɹ��б�֤������������ܶࡣ

һ�������������չ��ɴӳ��⽻���г���OTCBB�����룬�ӻ��ٽ��������г���NYSE��AMEX��NASDAQ����������Ӫ��ҵ�����������ϲ�������ʱ��г������Ĺ���ͳ���ȱ���㹻����ʶ������Ӧ��ȡ�����ѡ��Ȳ���չ�IJ��ԡ����ڴμ��г��г�ֶ��������侭Ӫҵ�����г�����Ӯ��Ͷ���ߵ��Ͽ�֮�����������г��������������Թ�����ҵ��Ͷ������Ŀ�е��������������ڹɼ��Ȳ�������

���ײ���

һ�����͵ķ����չ����������ײ�����ɡ�

��һ����ǽ��ף������й�˾�ɶ����չ����й�˾�ɷݵ���ʽ�����Ի���Եؿ���һ���Ѿ����еĹɷݹ�˾��

������ʲ�ת�ý��ף����й�˾�չ������й�˾�����Ʒ����й�˾���ʲ�����Ӫ����

���ǹ�˾����ָһ��û���ʲ���û�и�ծ�����й�˾����Ϊ����ԭ���Ѿ�û��ҵ��Ĵ��ڣ����Ա��������й�˾�����ݼ��ʸ��еĿǹ�˾��Ʊ�����г��Ͻ��ף��е��Ѿ�û�н����ˣ�����Ϊ�ǹ�˾��һ�֡���

�������չ����ֽ���ǣ�����ָ�����й�˾��ͨ���չ�һ�����пǹ�˾����֮�ϲ�����Ϊ���й�˾���ӹ�˾���������й�˾��ԭ�ɶ���ȡ��50%-90%���й�˾�Ĺ�Ȩ��

��ʷ�ݱ�

�����г��ķ����չ���reversemerger����һ��˽Ӫ��ҵͨ�����ɣ�stockexchange���ķ�ʽ�������һ�����ڹ�˾��publiccompany���عɵ�λ�Ľ��ס�һ�����͵ķ����չ������У����ڹ�˾��һ������û���ʲ���ծ���ֹͣӪ�˵Ŀǹ�˾������˽Ӫ��ҵ�Ĺɶ����д�����ڹ�˾���йɱ��Ĺɷݣ��չ�˽Ӫ��ҵ���ʲ���Ȩ�档ͨ����һ���ף�˽Ӫ��ҵ����˹��ڹ�˾��λ�������չ���������һ��˾�ռ��ߵĽ�����Ϊ����ͳ�ƣ�������֤ȯ��������AMEX�����е�501����ҵ�У�ֻ��284����ͨ��IPO��ʽ���еģ�ռ56��7%����ͨ��������ʽ���е�Ϊ217�ң�ռ��43��3%��������ȷ��Ϊ�Է����չ���ʽ���еĹ�˾������62�ҡ�������ķ����չ�����Ŀ���г���NASDAQ������ʷ�ϣ������������˾Ҳ��ͨ�������չ����еģ������ɹ㲥��˾��CNN��ǰ����Ӫҵ����28����Ԫ����RadioShack����������������Ʒ���������̣�Ӫҵ����48����Ԫ����Blockbuster������ʯ��˾��Ӫҵ����136����Ԫ������ˮ������˾��Ӫҵ����124����Ԫ���ȡ�������ˣ���ʷ��ͨ�������չ���Ϊ���ڹ�˾�ģ��������һЩ������IPOҪ�����С��˾������һ���ֹ�˾ͨ�����ַ�ʽ�����ʱ��г��������ʱ��г�����Դ���ɳ�Ϊһ���д���˾����Ʊ����������һ�����ʱ��г�����MagnumHunterResource��NYSE��MHR����������Ĺ�˾�����ھ�Ӫ���ƣ�������������һ�����ʱ��г����ף��е�����ѡ���˳��ʱ��г�����ϸ������Щ��˾��Ӫ�ˣ��������ʱ��г���ʧ�ܣ�����������ʵʩ�˷����չ���������Щ��ҵ������ҵ��Ӫ�˳��������⡣�����չ���������ҵ���кϲ�������ҵ��Ϊ���������е�����֤ȯ���ɣ�����õ�������֤��ᣨSEC���Խ������ȵ��������������������Ͻ������ֽ��ײ����ڶ�˽Ӫ��ҵ���ż�����ʹ��С����ҵ��Ҳ���Է����չ�һ�������Ĺ��ڹ�˾��Ҳ����Ϊ��ˣ���Щ�м��������ҵҵ��������һ���ƣ����ʱ��г�������թ�����һ������������90����������ԡ���Ϊ���͵������ǣ��м��������һ����ٵ�˽Ӫ��ҵ�ķ�չǰ����Ȼ����з����չ��������������Ͷ���˷����Ʊ��ʱ���м��������л�ȡ����������SECҲע�ص���������Ĵ��ڣ����Խ�����SEC����˴������֣���ǿ�˶Է����չ������ļ���8K�ļ��������ġ���ǰ��SEC�������ķ����չ��ļ�����Ŀǰ��SEC�Գ���50%�ķ����չ������г�飬���й���ҵ���������еķ����չ����������ĵı���Ϊ100%������֮�⣬SEC�Կǹ�˾���˺ܶ��������Կհ�֧Ʊ�ǣ�blankcheck����������ν�Ŀհ�֧Ʊ�ǣ���ָ����ʦ�����������˾Ψһ��ҵ�����ݾ��ǽ��з����չ������練���չ��Ŀǹ�˾������һ�ֹ�˾�Ļ�����ô����Ҫ����һ���Ƿ���SEC�����ϸ����顣��2009��8����Ч��SEC�¹�����涨�����з����չ����ױ�����5�����걨���о���ƵIJ����8K������Ȼ��SEC�ڱ������з���������Ե�ͬʱ��Ҳ��ǿ�˶�ͨ�������չ�������թ��Ϊ�ķ���������ǰ��ȣ������չ��ļ������ӳ̶�Խ��Խ�ߡ�������Щ�����չ��з��ɳ���ı仯����֮������ʵ���仯��������������һЩ��ҵ�����ƣ�ͨ�������չ������г���թ�Ŀ�����Խ��ԽС�������й��г����з����չ���թ������������������չ������������������г����ڷ����չ��Ľ��̶ܳȼ������ߡ�