美国养老金体系与资本市场

美国社会养老保险与资本市场的关系不大,主要采取安全性策略,其持有的资产全部都是联邦政府债券或特种国债。

地方政府及企业雇主发起的DB型养老基金大多投向股票资产。以2009年为例,在州及地方政府高达2.68万亿美元的养老资产中,公司股票就占据了 58.3%的比重,共同基金资产占比8.5%;联邦政府养老金计划中,股票资产占比较低,仅为9.0%。同时以美国最大的地方政府公共养老基金—加利福尼 亚公共雇员养老基金(CalPERS)为例,2010年底其养老资产规模为2200亿美元,其中股票投资占比就接近70%。企业雇主DB型养老计划也大半 投向共同基金和股票资产,其总体资产配置结构与DC型养老计划非常接近。

企业DC型养老计划中最具代表性的401(k)计划参与者不仅更偏好股票资产,而且股票投资方式更加分散化。计划参与者投资股票资产的力度与其年龄有着密 切关系,一般来说,年轻参与者倾向持有更高比例的股票,年老参与者倾向持有较高比例的固定收益类资产。1989年,401(K)资产的仅8%投资于共同基 金,而到2002年这一比例就攀升至45%,且绝大多数为股票型基金,同时,计划参与者不断通过增加混合型基金的投资来间接提高股票资产的比例。 401(K)直接投资的股票(主要是计划发起人或雇主的股份)占比约为10%左右。如果再加上计划参与者通过银行集合信托及其它理财产品等投资于股票的资 产,则401(K)计划中约2/3的资产为股票资产。

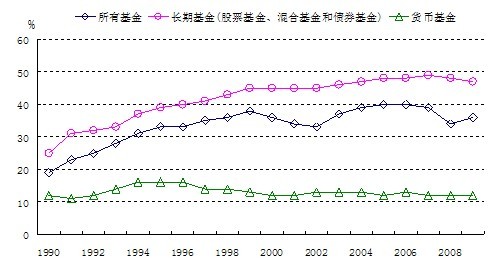

居民个人退休账户(IRA)中近一半的资产用来购买共同基金。2009年底,IRA资产中的2万亿美元,占比约46%配置在共同基金产品上。在这些共同基 金资产中,股票型基金占比56%,混合型基金占比16%,债券型基金和货币型基金分别为17%和12%。在其他资产类别中,IRA参与者通过证券经纪商持 有大量的证券资产,如股票和债券等,证券类资产占比达到36%,其比例在近20年来一直保持稳定。通过比较可以发现,IRA投资于银行存款和共同基金的比 例存在此消彼长的趋势,银行存款占IRA资产比例从1990年的42%逐步减少至2009年的10%,与此同时,共同基金占比从22%上升至46%。

图3:IRA和401(k)持有的共同基金资产占共同基金的比重

资料来源:ICI

美国养老金改革的方向是让个人为养老承担更多的责任,并赋予更多的投资选择,激发了对养老产品的旺盛需求,产品创新随之蓬勃发展起来。最典型的例子就是生 命周期基金、生命风格基金和FOF等。美国生命周期基金在2001年的规模仅210亿美元,而到2009年底已增长至2560亿美元,其中IRA和DC型 养老计划的投资就占生命周期基金规模的84%;养老金投资占生命风格基金规模的45%。生命周期和生命风格基金的发展促进了FOF基金的崛起,1997年 至2007年,净流入FOF的资金为4320亿美元,其中70%来自于生命周期基金和生命风格基金。

有秉持长期价值投资理念的养老基金“撑腰”,美国股市在历次危机中都能屹立不倒,并在危机后迅速恢复。养老资金性质具有“唯有源头活水来”式的长期性和稳 定性,其为共同基金业注入了源源不断的资金,资金的沉淀性和增量性都很强。最近10年,私人DC型计划和IRA年均净流入共同基金的资金规模为1238亿 美元,成为推动共同基金业持续成长的不竭动力。即使在2008年遭遇到百年不遇的金融危机,养老金净流入共同基金的资金仍保持正值。ICI对涵盖2400 万个DC型账户的参与者进行了调查。调查结果显示,DC计划参与者在2008年金融危机发生之后,绝大多数仍一如既往地参加计划、继续缴费,只有3.7% 的参与者在2008年停止账户缴费。

图4:IRA和DC计划净流向共同基金的资金规模(单位:十亿美元)

资料来源:ICI

养老基金已成为了美国资本市场稳定的基石。如果把美国资本市场看成是一个资本地层,其地质图谱可以这样描绘:最底层为投资存续时间最长的养老基金,第二层 是时间相对稍短的保险基金,第三层就是规模庞大的共同基金(很大一部分养老金直接投资于共同基金,使得本来由短期资金汇聚的共同基金变成了长期资金),第 四层是信托基金,第五层是产业资本,再往上就是商业银行资金以及随波逐浪、快进快出的短期资金。每一次金融危机或经济危机来临的时候,金融市场上首先“逃 跑”的就是这一批短期资金,但是一旦金融浪潮退却到整个资本市场的基石—养老基金水位时,很快就会止跌回升。

此外,养老基金还为美国股票主板市场、创业板市场和场外市场提供了数额巨大的长期资金,推动了技术创新和进步。由于养老基金可以投资于风险资本,风险资本 立刻拥有源源不断的资金来源,并且不断地发展壮大,于是风险资本可以从容地“广泛撒网、重点捕捞”,即便是在一定时期内出现“广种薄收”的不利局面,也可 以坚定不移地维持“放长线钓大鱼”的投资战略。由于养老基金可以投资于纳斯达克市场,庞大的养老基金可以为纳斯达克市场源源不断地提供资金支持,维持了纳 斯达克市场活跃的交易规模,为众多上市的高科技企业提供了充沛的资金支持。