一、并购概述

并购以字义可分为合并与收购(Mergers and acquisitions, M&A),为企业透过购买、贩卖或与其他企业之结合,使企业快速成长之手段。

二、并购的架构

合并的方式有两种:

1. 存续合并(statutory)

系指两家以上公司结合成一家,并于合并之后尤其中一家公司作为存续公司,其他则为消灭公司。

2. 创设合并(consolidation)

指合并之后由参与合并者创设出一家新公司,而原公司皆为消灭公司。

此二种方式,依公司法第75条规定,因合并而消灭之公司,其权力、义务、债务及债权应由合并后存续或另立之公司承受之。

各类合并概述:

收购的对象有两种:

1. 股权收购(stock purchase)

收购股权是一种「购买一家公司股份」的投资方式,透过被收购企业股东股份之出售,或认购被收购企业所发行的新股两种方式进行。前这金钱流入股东,后者金钱流入公司。收购对方相当比例之股权而取得经营控制权,即可称之为takeover(接收)该企业,对于并未取得控制权之收购,则可直接称之为「投资」,投资目的可能出于投资报酬率之考虑,但也常是为加强双方合作关系而进行的。

2. 资产收购(asset purchase)

收购其他公司资产时,由于并非购买被收购公司之股份,故不需承受被收购公司之债务,而仅是一般的资产买卖行为。在另一方面,被收购者若将全部资产出售,即可能无法继续经营原来事业,因而公司解散。收购股权(stock purchase)与收购资产的主要差异,在于前者中,收购者将成为被收购公司之股东,自然承受该公司之一切债务,因此在此种股份买卖契约签定前,对于公司债务需调查清楚,收购后若有未曾列举之负债,可要求补偿(在实务上买方可要求部分支付价金以定期存单放置律师处等方式,用作收购后新增负债之补偿)。不过在负债之确定上,有些确定结果有赖未来不确定事项之发生,或发生后方能证实者,即所谓「或有负债」。在或有负债中,主要系因租税争讼、侵权行为(如侵害专利权、商标权)等可能造成之损失,以及对他人的债务提供保证所可能造成之赔偿等。这些或有负债发生的可能性有多大,在整个收购价格决定上,确实很难估算。 在资产得收购中,不会发生或有负债,而注重于每个资产的清点符合契约所载。在股份买卖契约之对方当事人为股东,而资产买卖之对方当事人为公司,在契约的对象上是不同的。一般,资产若有抵押贷款者,购买该资产时常需连带的负起偿还借款的责任。

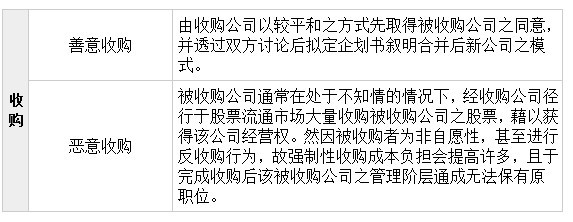

各类收购概述:

( 编辑:佳佳)

相关文章