尽管气候变化和能源技术蓬勃发展的消息纷至沓来,关于我们如何为新技术的实施提供资金却鲜少见到报导。此问题的规模有可能远远超过技术 挑战——据国际能源机构 (International Energy Agency) 估计,在今后25年里, 包括清洁能源项目在内的全球能源扩展需要17万亿美元的资金,仅发展中国家就需要约 5万亿美元。

能源融资来源

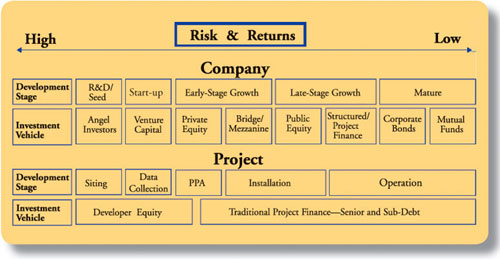

可持续能源的融资是与公司或项目相联的。从高风险和高回报期待的最早阶段,到风险和回报均相应较低之成熟运营的较晚阶段,始终需要为项目发展融资。上表显示了这些融资来源所发挥的作用。

公司一级的资本来源包括:

• 公司发展早期的个人投资者(或称“天使投资者”)和风险资本家,该阶段风 险最高,需要研发和启动资本;

• 上市公司和非上市公司投资者,通常在企业有营业收入后参与,提供成长和扩展资本;

• 抵押债务和企业债务,适合已经确立地位和资产负债表的后期成长阶段公司与成熟公司。

在项目一级,开发资金包括:

• 项目股份,在项目周期开始时为选址、资料收集及项目形成而提供,获得股份的投资者成为企业股东;

• 混合债务与股份,又称为“夹层融资", 通常为项目的建设或安装提供 ;

• 优先债务,用于较大项目的建设和持续扩展及项目企业的经营,通常由大型贷款机构发放,在偿还期内按照常规还本付息。

项目规模也会影响资本来源。基于成熟技术的大型项目──例如水力发电或陆上风力 发电──在传统上由大型金融机构融资,并且需要多个来源的融合债务、夹层融资、股份融资组合。在此类项目中,风险是可测量且可保险的。这些项目经常以”资产负 债表外”的形式融资,即倘如项目失败,借钱给该项目的人无法通过向项目拥有人索赔来弥补其损失。

较小规模的项目,或使用诸如风能和小规模生物质等新技术的项目,则有不同。这些形式的能源技术除与所有能源项目关联的风险外,还包含技术风险,因此通常不易吸引到私营市场的传统资本来源。此类情况下的融资通常以股份形式提供。贷款人一般认为用依赖项目产生的现金流量偿还债务风险过高,所以不愿提供贷款。因此,解决此风险难题对于将可持续能源产量提升到有意义的水平是至关重要的。

评估风险

投资于可持续能源技术必须承担风险。其中一些是能源业常见的风险,而其他则属于可持续能源技术和围绕该技术之无数技术、性能、法规及合同事宜的特有风险。此类风险包括:

• 定价——在放松管制和由长期合同向短期(或称“现货”)电力定 价 (定价与付款同时或接近同时发生) 转移之趋势下项目的经济效益具有不确定性;

• 货币风险——以外币持有的资产可能面临的不利汇率变化;

• 国家与政治风险——对于利用债务和夹层融资的电力项目,政府撤销保 证长期收入之电力购买协议的可能性;

• 不良的可保险性——缺乏承保经验和贷款损失的历史资料,因而使保费 昂贵且承保范围有限;

• 技术性能——缺乏历史性能数据且经过考验的业者匮乏;

• 知识产权保护——在发展中市场的专利侵权和知识财产失窃的可能性;

• 服务与维修——缺乏专门的工程技术服务、技术工人及替换设备;

• 主要资源可用性——诸如风力表现、生物质原料来源、水力可用性等方 面的不确定性;

• 基础设施风险——电网联接问题和缺乏传输与分配系统;

• 信用风险——许多较小项目的开发商和供电合同对方的信用质量不佳;

• 合同风险——有关清洁技术之法律环境不成熟;

• 法规与政策——对清洁能源技术税收优惠的政治态度改变 (例如美国投资 税收抵免和生产税收抵免延续的不确定性)。

减轻融资风险

目前,许多上述风险在市场中没有得到很好理解或充份控制。因此,许多主流融资提 供者感到无法放弃传统投资项目而支持可持续能源技术。这些金融家——经常错误地——认为可持续能源融资属于社会性活动,与其寻求最佳风险回报 组合的受托义务不一致。

近来出现了多种针对可持续能源且不惧其伴随风险的替代投资载体,使风险资本业在 包括可持续能源的更广泛清洁技术类别上的投资水平显著提高。风险投资公司目前将其年度总投资额的10%投入清洁技术领域。诸如SunEdison LLC等公司目前采取服务费模式 ——为太阳能项目提供初始资本,然后按月向客户收费。这一商业创新的骤然兴起与其他趋势——化石燃料价格出现前所未有的大幅度波动、技术提升、 电力市场法规改革、以及不断加深的环境忧虑——合在一起,使得投资可持 续能源愈加诱人。

然而在目前,绝大多数方案依然需要法规和第三方参与。在发展中国家和转型经济体中,这个准公私伙伴合作方式中的关键参与者包括诸如世界银行 (World Bank) 及其融资部门、国际金融公司 (International Finance Corporation) 等多边组织,诸如美国进出口银行 (Export-Import Bank of the United States) 等双边组织,以及单边国家计划。在美国、加拿大、亚洲及欧洲,许多政府正在 借由税收补助、直接和间接财务支持、以及利用市场机制来减轻风险。一些重要例子包括:

• 印度可再生能源开发署 (Indian Renewable Energy Development Agency),为太阳能项目提供资金支持;

• 世界银行的亚洲替代能源计划 (Asia Alternative Energy Program),已在多项可持续能源计划中投入13亿多美元;

• 美国的投资税收抵免和生产税收抵免,通过提供资本与运营成本税收抵免降低可持续能源生产的单位成本;

• 碳基金 (Carbon Trust),由英国政府设立和投资的独立公司,旨在帮助英国转向低碳经济;

• 加拿大可持续发展技术基金 (Sustainable Development Technology Canada),由加拿大政府于2001年建立的数百万美元的基金,旨在促进清洁技术的开发与论证。

今后的项目机会(尤其是小型项目)包括开发新形式保险,例如价格保护计划和捆绑的能源购买衍生工具,从而为电力的买卖双方提供更好的价格确定性、融资创新、以及最终的清洁能源风险证券化。为帮助面向最终用户的可持续能源项目贷款而设计的国家级计划也正在开始出现。

最后,若无有利且精心设计的法规环境,所有这些计划都不会成功。各个国家成功的前提是:拥有稳定且长期的法规,充分保护知识产权,遵守合同,执行法规,为可持续能源项目提供包括长期价格清晰度的资金支持。

碳融资替代方案

事实证明,在为清洁能源项目建立市场机制时赋予环境益处以经济价值是催化进一步融资的有效方式。封顶与交易式排放量市场 (多个受管制实体的总排放量被封顶, 但这些实体之间可自由交易配额,从而以最低的经济成本达到其目标) 尤其成功,已经将数亿美元转移至清洁能源项目,并且导致了专门将排放配额资金化的专门行业之兴起。基于项目的计划 (基于实际减少的排放量发放奖励配额,参照常规排放量计算) 亦经验证是将资本转向清洁技术项目的有效方式。

成功的例子包括美国的二氧化硫封顶和交易计划、欧盟的排放交易方案 (Emissions Trading Scheme)、以及京都议定书 (Kyoto Protocol) 的清洁发展机制 (Clean Development Mechanism) 和联合实施方案。假以时日,这些市场具有显著改变电力生产经济规律而有 利于清洁能源和减排技术的潜力。可再生能源证书或等同物 (“绿色卷标”) 的交易是一个相似的市场。它基于向受可再生能源配额制管辖的批发电力生产者出售可再 生电力的单元数 (通常一张证书等于一兆瓦小时的可再生能源电力),为合格清洁能源项目带来更多现金。在美国,得克萨斯、新泽西以及新英格兰的一些州已经或正在采用可再 生能源证书交易计划。康涅狄格、缅因、马萨诸塞、罗得岛等州的受管制公用事业公司可向新英格兰电力联营网 (New England Power Pool) 中任何地点之可再生电力生产者购买 可再生能源证书,以满足其可再生能源配额制的规定。

向新时代过渡

技术进步正在推动可持续能源技术的成本快速下降,使之接近传统能源价格。问题依然是,支持大规模采用新技术的金融基础设施是否将在此过程中及时建成。金融与风险管理服务公司正积极寻求参与支持这些新技术之宏伟工程的途径,但他们参与的前提是:规则清楚,政策制定者做出长期承诺,并且风险与回报适当平衡。以经过深思熟虑的长期法规环境和稳定且风险较小的金融市场提供此一明确性的那些国家将取得成功。

( 编辑:Jane)

相关文章