社区再投资法就是政府想要鼓励存款机构去帮助实现满足其机构所在社区的借贷需求,其不管是低收入的人群还是有稳定收入的人群,都是在其范围内,这个和银行的一般性的业务是一样的安全。

《社区再投资法》要求每家经营存贷业务的金融机构对其满足这个社区的信贷需求的请求记录在案(下称“CRA记录”),而且要求银行监管机构对每家金融机构 的CRA记录进行定期评估,并且将评估结果作为审批该机构申请增设存款分支机构、开展新业务甚至金融机构之间并购的一个重要考虑因素。经过二十几年的发 展,《社区再投资法》已经成为美国银行法里的一项重要制度,满足社区内中低收入的居民的信贷需求以保持良好的CRA记录也已成为各家银行经营中的通行做 法。

《社区再投资法》(以下简称CRA)适用于联邦参加保险的存款机构、国民银行、储贷机构、州立 特许商业银行和储蓄银行。为实施CRA,美联储、联邦保险公司、货币监理署和信贷监理署分别相关制订了相应的法规。主要内容包括:每个监管机构的权、责、目的监管范围,业务考核主要是贷款、投资、服务社区发展的业绩。每个监管机构对不同地区不同的金融机构都制定了详细的评估标准,对被监管机构定期检查。例 如,贷款考核主要考核社区金融机构是否满足全社区小企业、小农场和社区发展方面的信贷需求;消费贷款,特别是对中低收入社区居民的消费贷款的金额、发放笔 数、贷款分布和占该机构在本社区贷款总额的比例等。服务考核主要是金融机构在本社区提供零售银行业务的有效性和可利用率,特别是中低收入地区服务网点设置 和服务范围。

美国《社区再投资法》的立法背景

上世纪30年代,美国联邦家庭贷款银行委员会(Federal Home Loan Bank Board)要求家庭贷款公司(theHomeOwners Loan Corporation)对美国较大城市及周边地区进行信用等级的评定。信用等级差、风险较大的社区在地图上会被用红线圈示出来,这就是所谓的“红线区”。“红线区”一般为少数种族以及穷人聚集地,这部分群体因此较少或根本无法得到信贷,即使能够获得贷款,也要受到高首付、高利率、高贷款手续费和较短的贷款期限等苛刻条件的限制。为了保障这部分群体的信贷权,解决部分银行在实践中的特定不足——从一个地区榨取价值,却没有相应地提供商品(信用)和服务,1977年10月22,卡特总统签署通过了美国《社区再投资法》(the Community Reinvestment ACT)(以下简称CRA),试图通过法律的形式制约金融机构,加大对中低收入社区和低收入人群的金融支持力度,以推动区域间经济社会协调发展。

CRA法案考虑到不同的资产规模,将考核测评对象分为大型金融机构、中小型金融机构和小型金融机构三种类型,对于不同类型的金融机构实施不同的考核标准。大型金融机构的考核测评主要体现在贷款(lending test)、投资(investment test)、服务(service test)三个方面。投资的具体考核指标包括合格投资的金额、合规投资对地区开发及其信贷需求的满足程度等。金融服务的具体考核指标包括设立和关闭分支机构的情况、所提供服务的可用性及有效性、分支机构在不同收入地域范围的分布状况。其中贷款占据了较大分量,其权重为50%,社区投资权重为25%,服务权重为25%。对于这类大型机构,CRA特别强调考核准则的标准化和客观化。中小型机构的检查内容包括两部分:一是贷款测试,主要考核其存贷比、贷款的区域分布、考核范围内的贷款与整个贷款占比、对各个收入阶层和不同规模企业及农场提供贷款的记录、对消费者书面投诉所采取的措施;二是社区开发测试(community development test),包括社区开发贷款及投资的数量和金额、所提供的社区开发服务范围、社区开发项目对社区开发需求和机会的满足程度。小型机构的检查内容只有贷款测试一项。CRA法案根据金融机构规模不同采取差异化考核的依据在于,规模不同的银行守法成本是不同的。一般来说,银行规模越大,按资产百分比计算的满足监管要求的守法成本越低,即守法成本具有规模经济特性。对于资产规模较小的银行而言,在对其提出社区再投资约束时,若采用与大型银行同样的标准,则此类银行将遭受极其沉重的负担。

社区再投资法(CRA)考核简介

社区再投资法考核涉及货币监管署、美联储等多个监管部门,这些监管机构对各地区金融机构制定详细的考核标准,包括投资、消费以及社区金融服务等方面。主要考核金融机构是否满足社区内小企业和小农场投资的信贷需求,金融机构为社区居民,特别是中低收入居民提供消费信贷的总额、发放结构、所占比重以及网点设置,服务范围和服务质量等内容。

社区再投资法(CRA)考核实例

CRA考核主要包括:机构评估概述、确定评估区域、确定主要贷款品种、考核指标分析、社会投诉情况、公平贷款与非法信贷审查以及考核结论。

(一)机构评估概述

CRA考核的第一部分是要对被评估银行机构的总体情况进行概述,主要介绍银行的分支机构设立情况、资产负债情况及信贷情况等。OCC对萨克拉门托招商银行的CRA评估概述如下:

萨克拉门托招商银行成立于1921年,是一家总部设在加利福尼亚州萨克拉门托的社区银行。该行现有3家分支机构,分别位于萨克拉门托、罗斯维尔和卡米高:该行的主要贷款类型包括商业贷款、消费贷款和住房抵押贷款。截至2011年末,萨克拉门托招商银行总资产为1.85亿美元,各项贷款0.6亿美元。

(二)稳定评估区域

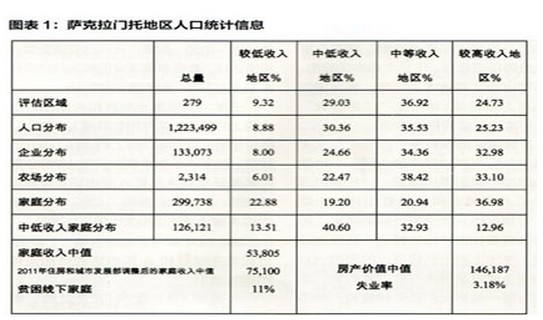

确定评估区域是CRA考核的前提,监管部门通过对银行及其分支机构所在地区贫喜情况进行评估,了解当地中低收入居民、中小规模企业及小农场等的情况,进而考核银行是否满足社区内居民、小企业和小农场的信贷需求。OCC对萨克拉门托招商银行评估区域分析如图表1:

该银行的评估区域包含了中低收入地区,符合监管机构的评估要求。它包括了萨克拉门托一雅顿一阿科德一罗斯维尔大统计区辖内萨克拉门托地区所有的279个普查区。

根据2000年美国人口普查报告显示:萨克拉门托地区279个普查区中的9.32%为低收入地区,29.03%为中低收入地区;1223499人的总人口中8.88%居住于低收入地区,30.36%居住于中低收入地区;中低收入家庭中有13.15%分布在较低收入地区,40.6%分布在中低收入地区。贫困县以下家庭占比为11%,地区失业率为3.18%。

(三)确定主要贷款品种

CRA考核所针对的评估对象是该银行机构的主要贷款品种,而非全部贷款。因此要对银行所有贷款进行梳理,按照贷款分类结合其贷款增减趋势确定主要贷款品种。

如图表(2),商业贷款占了萨克拉门托银行贷款的57%。虽然住宅抵押贷款占总贷款的比例也比较大,但这类贷款不被认为是主要的贷款产品。这是因为,住宅抵押贷款比商业贷款有更长的周期,同时银行也不在二级市场出售其贷款。事实上,根据调查数据显示,过去的三年中,该行新发放的住宅抵押贷款呈稳步下降的趋势。因此,本次CFRA考核主要针对该行的商业贷款进行。

(四)考核指标分析

CRA考核是建立在一系列评估指标和数据的基础上的,主要考察银行的存货比、贷款的地域投向、对不同收入水平贷款者和不同规模企业的贷款投放量,以及向图表3不同贫富地区投放贷款的比例情况等。以下以OCC对萨克拉门托招商银行的考核指标分析为例:

1.存贷比

萨克拉门托招商银行贷款水平与该行的规模、所在区域的信贷需求以及银行业市场竞争相适应。该行季度性的低贷存比是由于其为了满足中低收入地区的信贷需求而造成的。

监管部门分析了该行从2005年6月到2011年12月的季度存贷比,这期间的存贷比在25.3%至40.7%的范围内波动,平均存货比为34.3%。同时,比较了本地区同等资产规模的其他四家银行,对比银行的平均季度存贷比介于57.7%到97.6%的区间内。由此可见,萨克拉门托招商银行的平均存贷比一直低于同地区的同类型银行。该银行各项贷款自2009年以来已经增长28.5%,存款增长了44.8%。

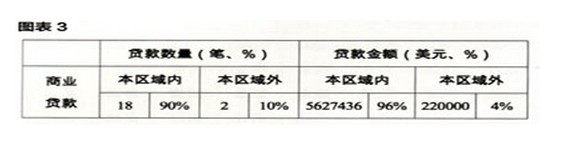

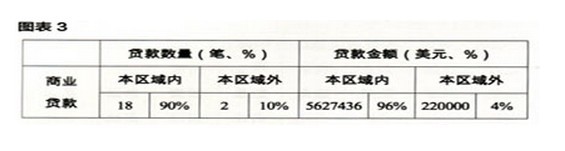

2.贷款地域投向

监管部门通过随机采样的方式在萨克拉门托招商银行商业贷款中抽取20笔作为研究样本,以考察这些贷款的地域投向及比例,研究该行贷款是否用于满足本地区企业和居民的信贷需求。

图表(3)表明,该行绝大多数贷款投放于其所在地区,有力支持了本地区经济的发展。

3.向不同收入水平贷款者和不同规模企业贷款

监管部门通过随机采样的方式在萨克拉门托招商银行商业贷款中抽取20笔作为研究样本,以考察这些贷款向不同收入水平贷款者和不同规模企业的投向。一般来说,年收益在100万美元以下的企业被定义为小微企业。

图表(4)表明,该银行向小微企业的贷款金额只占其企业贷款的28.6%。这一结果远低于萨克拉门托地区的平均水平。2010年该地区小微企业贷款占商业贷款的平均比例为42.4%。因此在这方面,该行仍有进一步发展的空间。

4.向不同贫富地区投放贷款情况

仍然以随机采样方式抽取的20笔贷款作为研究样本.结合萨克拉门托地区的收入情况.考察该银行向不同贫富地区的贷款投向情况。

美国施行社区再投资法,对我国维护信贷公平、促进县域及农村等欠发达地区信贷发展有着积极的借鉴薏义。

图表(5)表明,该银行向低收入和中低收入地区的贷款投放占商业贷款总额的57.1%,这一比例高于该地区经营企业的比例(32.7%)。这说明该行在支持贫困地区企业方面发挥了积极的作用。

(五)社会投诉情况

CRA考核还要充分考虑到银行所在地区的社会声誉,包括社会投诉情况等。

萨克拉门托招商银行在评估过程中没有收到任何社会投诉。

(六)公平贷款及非法信贷审查

CRA考核旨在维护银行的公平信贷,注重考察银行是否存在信贷歧视及非法信贷行为。

没有发现萨克拉门托招商银行存在非法歧视或其他非法信贷的证据。该行不存在实质性的违反法律规定的行为。其遵守公平贷款法律的行为令人满意。

(七)考核结论

CRA考核共分为4个等级:优良(Outstanding)、满意(Satisfactory)、有待改进(need to improve)和完全未遵循(Substantial noncompliance)。考核结论还需列出详细的评价要素。OCC对萨克拉门托招商银行最终的CRA考核结论如

萨克拉门托招商银行本次考核结果为:满意。总体评价要素:一是该行在评估地区的贷款情况好于满意标准;二是该行向不同规模企业的贷款投向符合满意标准;三是该行贷款的地区投向评估好于满意标准;四是该行的存贷比符合满意标准;五是该行无公众投诉。

考核结果说明该行在满足所在社区特别是中低收入社区及居民的信贷需求、帮助弱势群体有效获得融资服务等方面的表现令人满意。该行在日后业务开展、分支设立、监管评级、行政许可等多方面将获得优先考虑和优惠对待。

美国《社区再投资法》实施效应

(一)《社区再投资法》为推动美国社区经济发展和满足中低收入居民的信贷需求起到了不可替代的积极作用。据美联储的一项比较研究表明,美国一些贫困地区 在复兴过程中出现重大进步的一般都通过社区性金融机构、社区开发组织以及监管部门之间的互惠协作取得的;社区性金融机构为缺乏资金的社区进行再投资提供了 金融支持,同时还为贷款人和投资人管理风险,而社区政府则只将存款或发动社区居民只将存款存放在执行CRA业绩好、评级高的社区金融机构。

(二)与CRA有关的金融机构和存款机构、其经营业务所在的社区建立了共同合作框架。特别是那些注重声誉和意欲收购其他机构的金融机构,非常积极地执行《社区再投资法》,很多银行和存款机构增设了新的网点,提供更多的服务,加强了信贷能力和其他银行业务的服务。

(三)为鼓励社区金融机构执行《社区再投资法》,监管机构采取了严格的保障维护措施。最重要的措施有两条:一是定期将被监管的各金融机构满足其所在社区 信贷需求记录公布于众;二是在评估被监管的各金融机构向存款保险公司申请存款保险,申请迁移或建立分支机构,都要首先考核该机构执行CRA规定的业绩,才 决定批准与否。至今,四大监管机构根据考核效果已对监管法规进行两次大修改,并从过去关注社区金融机构发放贷款数量等静态数据考核,转变为注重成效性分 析。

(四)联邦政府为社区金融机构金融活动提供政策支持。虽然在实施《社区再投资法》过程中存在争论,如认为CRA贷款是高风险低利润的业务,其监管成本偏高,是一种强制性措施,但美国联邦政府为社区金融机构的金融活动提供了政策支持。

( 编辑:佳佳)

相关文章